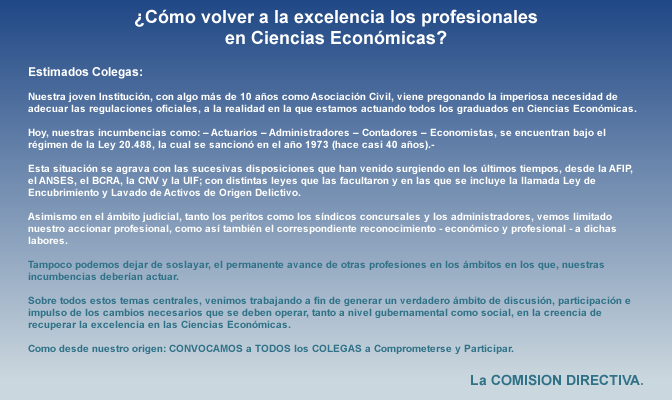

|

Tema para una Miniserie...

Primera Temporada:

Administración Federal de Ingresos Públicos...

La "chicana" de Afip sigue entorpeciendo el trámite judicial que ya tiene casi seis (6) meses de iniciado, propiciando el rechazo del AMPARO, escudándose en "la Reunión con el CPCE CABA...", como lo acreditó en la Contestación del Amparo. Hoy la propia Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal está considerando la resolución de la Jueza Rechazando dicho Amparo, que apelamos.

Segunda Temporada:

Ministerio de Hacienda

Pedido de Prórroga que Efectuamos el 07/06/2019

| 1 |

| 2 |

| 3 |

| 4 |

| 5 |

y CIENTO VEINTE (120) DÍAS después...

El MINISTERIO de HACIENDA, nos contesta el PEDIDO DE PRÓRROGA QUE EFECTUAMOS EL 7/6/19, con una resolución del 24/7/19 y se despacha con una nota del 26/7/19 que en realidad se envía el 2 de OCTUBRE 2019.

Es decir, MÁS DE SESENTA (60) DÍAS DESPUÉS de haber analizado y contestado lo solicitado por CELESTE y BLANCA ASOCIACIÓN DE ESTUDIOS ACADÉMICOS EN CIENCIAS ECONÓMICAS

hace CIENTO VEINTE (120) DÍAS... notable.

| 1 |

| 2 |

| 3 |

| 4 |

| 5 |

( TO BE CONTINUED... )

¿TE PARECE QUE LA PROPAGANDA Y LA PUBLICIDAD QUE EFECTUA EL CPCE CABA ES APROPIADA?

Tus comentarios son de gran utilidad y los podés hacer llegar a través de un correo a info@celesteyblanca.org.ar o directamente ingresando al link: Consultas

enviando tus inquietudes al respecto.

La enseña patria simboliza: Libertad, Ètica y Honestidad.

Que nuestras profesiones en las Ciencias Económicas, cuenten con los mismos estandartes.

Que podamos ejercer las incumbencias con la libertad necesaria, dentro de un marco ético y donde se cumplan los códigos de manera honesta.

Que el reconocimiento por nuestra actuación profesional, lo sea en lo económico como en lo social: emolumentos dignos a una actividad bien vista.

Que nuestras organizaciones nos acompañen y sus dirigentes nos defiendan, ejerciendo la representación esperada y por la cual fueron elegidos.

Que se cumpla con la transparencia pregonada en los momentos electorales.

¡Que el corazón funcione al son de la CELESTE y BLANCA !

Por la claridad operativa, la eficiencia real

y la dignidad profesional.

La Celeste y Blanca te acompaña,

con Compromiso y Participación.

EL IVA Y LA FIGURA DE LA EVASION FISCAL

Creo necesario en principio, distinguir dos aspectos que muchas veces mueven a confusión, aún dentro del lenguaje que utiliza el ente recaudador, a propósito, así lo entiendo, para infundir pánico entre responsables y legos en materia jurídica tributaria.

Se trata de diferenciar la evasión (dolo) de la omisión (imprudencia). El primero responde a una actitud deliberada destinada a evitar el pago de un tributo con la manifiesta intencionalidad de beneficiarse a costa del perjuicio patrimonial al Estado. Es el comportamiento doloso caracterizado por declaraciones engañosas, ocultaciones maliciosas, ardid y similares por acción u omisión cuya intencionalidad manifiesta es defraudar al Fisco. En tanto, la simple omisión —mora— del pago del impuesto carece de estos atributos que identifican al fraude, estamos en presencia de una actitud que podría encartarse como culposa por irresponsabilidad, negligencia, pero que, de ninguna manera, puede imputársele como de fraude fiscal.

Tanto el fraude (delito doloso), como la omisión negligente (delito imprudente), tienen sanciones pecuniarias que contempla la Ley de Procedimientos Fiscales (11.683), siendo significativamente más graves las del fraude. En el caso de la omisión, la ley contempla la posibilidad de eximir de sanción en tanto se pruebe que el sujeto pasivo ha obrado por error, aunque la jurisprudencia judicial ha admitido la falta de conducta sancionable, cuando el contribuyente o responsable ha obrado mediando causa de fuerza mayor irreparable o caso fortuito insuperable o imprevisible. Es el caso, por ejemplo, que al sujeto se le incendie la totalidad de su negocio o fábrica, en que habrá una imposibilidad material de cumplir sus obligaciones, al menos hasta que finalicen las laboriosas tareas técnicas, administrativas y judiciales de la reparación del daño por vía del contrato de seguro.

Desde el punto de vista del Derecho Penal —especial, en este caso— la Ley 24.769 reprime con pena de privación de libertad —además de las multas previstas en el ámbito administrativo— sólo en los casos de fraude fiscal (dolo), pero en tanto, la evasión supere el límite de $ 400.000,00. Claro, si el fraude no supera este importe ello no impide que al responsable de la maniobra ardidosa se lo exima de sanción, sino que ésta se limita al aspecto patrimonial de multa que varía entre dos a diez veces el impuesto evadido (art. 46, L.11.683). Quede explícito que la figura punible de la Ley 24.769 exige la concurrencia de dos conductas diferentes: una es la realización de acciones destinadas a evadir (fraude fiscal) y la otra es la consecuencia de esa actitud que es la ocultación maliciosa de la operación —base imponible— que se consuma con la omisión del pago del impuesto. De darse sólo una de las circunstancias, hay fraude fiscal. En cambio, de darse solo la omisión del impuesto, sin manifiesta actitud maliciosa, no hay fraude fiscal, no está alcanzada la mora, cualquiera fuese el monto, por la ley penal.

Parecería que definir al IVA como un impuesto al consumo, resalta como innecesario o superfluo desde un objetivo formal académico. Ello sin embargo, como veremos enseguida, constituye una cuestión que, desde el examen axiológico penal, adquiere una relevante importancia, a la luz de las normas de la leyes 11.683 y 24.769.

Su denominación responde a la fragmentación del hecho imponible como su principal característica liquidatoria. Como es harto sabido, el sujeto pasivo es el consumidor final, en tanto los intermediarios del proceso económico van adelantando por cuenta de aquel, el impuesto sobre el precio final que abona el último eslabón de la cadena económica. Ello se conoce como el efecto neutro del tributo para los responsables de ingresarlo sobre el importe agregado a la formación del precio final. Pese a la generalizada expresión del acto de ingreso como “pagar el IVA”, en realidad lo que el sujeto productor, elaborador, prestador de servicio o comerciante hace, es ingresar por cuenta y orden del Fisco, la parte proporcional del valor económico agregado en la etapa en que él participa. Por esta razón la ley denomina a estos sujetos como responsables ya que —dijimos— el sujeto pasivo de derecho o contribuyente es quien no lo puede trasladar ya que lo consume sea en forma inmediata, sea en el decurso del tiempo. Objetivamente se puede afirmar que cuando el consumidor final adquiere ese bien, el Estado ya ha cobrado el impuesto —por etapas— en una parte muy significativa.

Desde el punto de vista de la administración fiscal, este sistema no parece tener objeciones desde lo ético, tampoco en el ámbito académico. Como otros tributos en los que se instrumentan una serie de anticipos o adelantos a cuenta de la liquidación final, generalmente anual, el IVA lo desarrolla conforme un principio económico más allá del tiempo calendario en que se utilizó para el proceso. La fijación del período fiscal mensual, que no desmerece el concepto expresado, es sólo una cuestión de practicidad, no exenta de una dosis significativa de auxiliar a las necesidades de la Tesorería.

Veremos ahora que ocurre cuando uno o más responsables no ingresan el IVA —o lo hace por un valor menor del que le corresponde— en relación a lo que el Fisco debería teóricamente cobrar. Suponemos para simplificar que son sólo tres etapas: productor, mayorista y minorista. El productor factura e ingresa el total del débito fiscal de 1.000- pesos, o sea 21% = $ 210-. En el paso siguiente el mayorista omite registrar e ingresar el débito fiscal por 315- (venta marginal) menos el crédito de 210- de la etapa anterior, es decir por un neto de 105-. El minorista que vende el producto en 2.000- más IVA que da un precio final de 2420-. Como él no tiene crédito fiscal porque compró en negro, ingresará los 420- que es el impuesto total que genera la operación.

Observemos lo siguiente: El Fisco tiene derecho a cobrar —por así disponerlo la ley del IVA— en total desde la etapa de producción hasta la comercialización al consumidor final, la suma de $ 420- pesos que es el 21% sobre el precio de venta definitivo (no trasladable). Conforme el régimen legal previsto por la ley, lo hace por etapas, de modo que los intermediarios y el vendedor final no pierden ni ganan como consecuencia de la aplicación del tributo, de allí, lo del efecto neutro, por que el que soporta, acorde con el principio de la realidad económica, es el último comprador. Pero ¿cuál es la pérdida del Estado como consecuencia de la omisión del ingreso de uno de los intermediarios? A simple vista, perecería que son los 105- pesos que el mayorista no ingresó. Sin embargo no es así. El efecto es contrario: EL ESTADO COBRA MAS DE LO QUE TEORICAMENTE DEBERÍA PERCIBIR o, dicho de otra manera, COMO MÁS DE LO QUE LEGALMENTE LE CORRESPONDE. La demostración es simple: Cobró en efectivo: 210.- + 420.- = 630.- > que 420.- En consecuencia, resalta notoria la ganancia del Fisco por el solo hecho que el mayorista no ingresó su parte de la cadena de comercialización. ¿Hubo perjuicio fiscal? Está claro que no, paradójicamente, al Estado le resulta beneficioso que ocurra tal omisión. Pero allí no termina el análisis. Fiscalización mediante, el mayorista que omitió el ingreso en su etapa comercial, es obligado al pago de los 105.- pesos que dejó de hacer a su debido tiempo, más los intereses y multa que no vienen al caso a los fines del análisis, pero que no dejan de ser ingresos fiscales extras. Por tanto, a los 630.- que percibió por la vía normal, habrá que sumarle 105.- pesos más, lo que da una generosa percepción por IVA en esta operación anormal de $735.- pesos que representa —objetiva y real— ganancia para el Fisco del 36,8 % (tasa efectiva) por la venta de un producto cuyo precio al consumidor final fue de 2000.- gravado, en principio a la tasa del 21%.

El fraude presupone la existencia de perjuicio (art. 174, inc. 5) del Código Penal que, en caso del ejemplo, luce manifiesta su inexistencia en el caso ejemplificado precedentemente. El Diccionario de la Real Academia Española, define al FRAUDE: “1- Acción contraria a la verdad y a la rectitud que perjudica a la persona contra quien se comete. 2-Acto tendiente a eludir una disposición legal en perjuicio del Estado o de terceros” Resalta manifiesta la condición de perjudicial a la acción a la que se pretenda adjudicarle el encartamiento de fraudulenta.

¿Son efectos no deseados? Puede ser, pero lo que resalta como indiscutible, es que el Estado no pierde, sino por el contrario, recauda más. Es una verdad de Perogrullo que el ente recaudador carece de la capacidad operativa para fiscalizar a varios millones de contribuyentes, especialmente en el rango de los comerciantes minoristas donde existe insuficiente e ineficiente control, por lo que puede entenderse que se da un proceso macro de compensación.

Otra situación similar se da en la operatoria de la producción primaria, en particular la agropecuaria. Analicemos el siguiente ejemplo: A- Un productor vende a un acopiador sin facturar (informalidad conocida como “en negro”). B- El acopiador —para simplificar— le vende al exportador con toda formalidad, cobrando el IVA pertinente. Sin embargo como la exportación es un hecho no gravado, puede recuperar el IVA que le cobró e ingresó al Fisco el acopiador. Luego, el exportador le debe requerir al Estado que le devuelva el crédito fiscal por la compra. Meses más meses menos, recibe la devolución o la compensación con otras obligaciones. El acopiador no pagó el IVA de compra, pero cobró al exportador el débito de modo que obró a su favor el efecto de la neutralidad. Para el productor primario la situación es más compleja porque la fiscalización le puede alcanzar y entonces deberá abonar el IVA. Cabe entonces acotar que por efecto de una deficiente legislación, él no puede trasladar este importe y lo tiene que soportar como un impuesto directo. Su informalidad tiene el castigo de las multas de los artículos 45 o 46 de la ley 11.683 más, si por el monto resultante encuadra en la Ley Penal Tributaria, las sanciones que ella contempla. El Fisco también se beneficia por un IVA que supuestamente debió devolver en un proceso de traslación pero que en este caso, no se dio. Como en caso anterior NO HAY PERJUCIO SINO BENEFICIO PARA EL ESTADO.

Es tema de los jueces, entender si puede encartarse como un ilícito fiscal por el solo hecho que el Fisco ganó por un IVA, cuya operación final —exportación— no está alcanzada por el impuesto y que no reintegrará jamás.

El mismo efecto se obtiene cuando en el proceso económico interviene un “monotributista” que corta la cadena de traslación del IVA. Quien le compra a este tipo de responsable del sistema simplificado, no tiene crédito fiscal, por lo que el supuesto IVA contenido en el precio que éste le ha facturado pasa a ser PRECIO y a partir de allí se inicia una nueva cadena en la que el Estado vuelve a tener un ingreso adicional representado por el monto del IVA que percibió en las etapas anteriores a las del sujeto “monotributista”.

Como los colegas pueden deducir, el tan mentado “Bien jurídico tutelado”, lejos de perseguir la protección de bienes del Estado, que seria el JUSTO impuesto evadido u omitido, pasa a ser la palanca para que el fisco cobre, no lo que jurídicamente le corresponde, sino un PLUS no previsto en las leyes tributarias.

Algo no está bien a la luz del precepto de la equidad que consagra el artículo 4º de nuestra Carta Magna. Esta es una verdad, la verdad y nada más que la verdad.

(Derechos reservados)

Dr. (CP) Juan Carlos Guarnaschelli - Socio Director Tributario Dres J. C. GUARNASCHELLI – M. G. VAZQUEZ y As.

|

|